摘要:中国四大名酒:贵州茅台(SH:600519),山西汾酒(SH:600809),四川泸州老窖(SZ:000568),陕西西凤。前三者早已登陆A股至少17年以上,唯有陕西西凤仍在为此耿耿于怀。自2016年首度报送招股书后,及至今年二季度,陕西西...

中国四大名酒:贵州茅台(SH:600519),山西汾酒(SH:600809),四川泸州老窖(SZ:000568),陕西西凤。

前三者早已登陆A股至少17年以上,唯有陕西西凤仍在为此耿耿于怀。

自2016年首度报送招股书后,及至今年二季度,陕西西凤终于更新IPO进度。

根据笔者查询,其当前在主板IPO的队列中位居第21位,身前的一众公司中已有15家处于过会状态。这意味着,四大名酒聚首A股,至少在时间进度上已见曙光。

值此当口,特透过更新过的招股书,在财务维度对陕西西凤有番审视。当然,以笔者的风格,当然主要是谈问题。

01

3.5亿应收票据指向何处?

据招股书,陕西西凤2015年至2017年应付承兑票据分别为:3378.06万元、39407.94万元、99474.81万元;而其同期的应收票据则分别为62007.18万元、73303.51万元、41998.44万元。

两相比较,过去三年间,陕西西凤应有35048.32万元应收票据指向不明。

大量应收票据无法按照承诺兑现,是否存在上市公司违规占用供应商应收票据作为现金流情况?如果存在,这种拿明年的收入增厚今年的业绩的做法是否合规?

令人生疑之余,票据问题亟待陕西西凤说清。

02

品牌经销商为何备受宠幸?

据招股书,陕西西凤的经销商分为品牌经销商和综合经销商两种。品牌经销商由于以销定产,所以侧重品牌营销推广带来稳定的收入。

据陕西西风披露,2015年至2017年品牌经销的销售收入分别为175959.89万元、199579.45万元、232886.89万元,年化复合增长率为9.79%;综合经销商预收账款为35765.83万元、48073.11万元、73318.31万元,年化复合增长率为27.03%。

可见,综合经销商预收款增速,显著高于品牌经销收入。

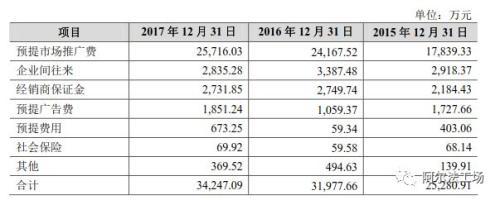

同据招股书,2015年至2017年,陕西西凤其他应付款为25280.91万元、31977.66万元、34247.09万元,年化复合增长率为10.65%,公司称主要原因是因为预提了高额的推广费。

同时,招股书又显示,这三年中,品牌经销商保证金实际远低于同行水平。

那么问题来了,贡献远不及综合经销商的品牌经销商,为何在公司的销售体系里如此受宠?

03

股东经销商销售收入的异常是怎么回事?

据招股书可知:公司严重依赖股东经销商,相对于非股东经销商,股东经销商对西凤酒库存销售更具有优势。

据招股书,在16年仅为440万元的参照下,17年公司“未实现内部销售利润”却增加了2466.85万元。

根据未实现内部销售利润的定义可知,它是指只完成了集团企业内部的销售,而未实现真正的对外销售。

比如从总公司销售给了子公司,或从集团内A公司卖给了B公司,这时的利润还是集团内部的,只有最终销售给了集团外的单位或个人,才能实现整个集团的真正利润。

结合公司对于内部股东经销商的高度依赖性,对于如是异常,难免有此疑问:公司是否存在通过递延所得税资产抵扣内部经销商间销售所产生的所得税费用,用以掩盖自身内部股东经销商虚构销售收入的问题?

04

职工内退计划费用为何在2016年激增?

据招股书,2016年,陕西西凤出现职工内退计划(提前退出现在岗位,仍然享有薪酬和津贴)费用明显增加的情况。

这样的异常,应该如何理解?

另据招股书披露,2016年6月,在财务人员轮岗时发现,财务管理中心原银行出纳张某及原资金组组长权某利用职务便利,多次挪用银行承兑汇票共计5800万元,票据挪用时间从2013年6月到2016年6月不等,最后西凤酒确认损失为2405.95万元。

上述事件是否与职工内退的费用有直接关系?如果没有实际情况是怎样的?

以上是笔者翻阅陕西西凤招股书后的一些疑问,欢迎各位加入探讨并指明谬误。

本文源自阿尔法工场

更多精彩资讯,请来金融界网站(www.jrj.com.cn)